中国中药: 收入增长强劲 期待长期成本效应释放

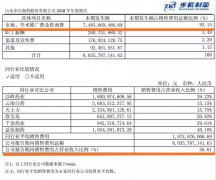

18财年销售符合预期,销售和行政支出增加致净利润略有滞后。收入同比增长35%至112.6亿元(人民币。下同),其中中药配方颗粒增长30%,成药上升16.4%,中药饮片增长219.7%,大健康综合体上升7.5%。由于利润率较低的中药饮片销售增加,整体毛利率下降0.8个百分点至55%。销售费用比率增加1.2个百分点至30.4%,主要归因于中药配方颗粒的市场投放增加,以及新业务中药饮片快速发展。由于不少生产基地正在筹建,以及新收购中药饮片企业,行政支出费率增加了0.7个百分点至4.9%。因此,净利润率下降1.3个百分点,而净利润同比增长22.9%至14.39亿元。公司收入较我们/市场预期高出1.2%/ 1%,净利润低于我们/市场预期6%/ 3%。

中药配方颗粒业务稳健。中药配方颗粒在18财年实现了30%的稳健增长,主要受惠于1)存量客户带来销售增长贡献约16%,2)新增客户带来销售增长贡献约14%。安装配药机数量从2017年底的3,873台增至2018年底的5,123台,公司计划在未来每年安装至少1,000台配药机。覆盖医院总数从2017年底的2,668家增至2018年底的3,578家。在18财年,来自配药机的配方颗粒销售占比为43.2%(相对17财年的33.6%),预计在2019年底将提升至50%。虽然毛利率上升了1.6个百分点至59.6%,但因销售费用增长43.5%,净利润率下跌1.4个百分点。公司预期在2022年或之前,中药配方颗粒销售额能达到200亿,对应~30%的复合年增速。我们估计配方颗粒在2018至2021年间的复合年增长率达到26.4%。

成药板块持续回升。受OTC产品推动,整体成药增长16.4%。核心临床渠道品种增长9.4%,主要归因于学术推广。OTC产品持续发力,录得28.5%增长。我们认为成药产品将保持高单位数增长,与行业增长保持一致。

中药饮片将现经营杠杆。由于四家被收购企业的合并以及智能配送中心的快速发展,中药饮片增长219.7%至12.75亿元。其收入占比由17财年的4.8%上升至18财年的11.3%。由于新收购业务的净利润率较低,以及新成立业务的资本支出增加,中药饮片的净利润率从17财年的8.3%下降至18财年的5.6%。因1)公司业务整合良好及2)智能配送中心帮助提升效率,预计未来一至两年内中药饮片的净利润率将超过10%。

经营现金流正在改善。中国中药录得净经营现金流11.90亿元,较2018年上半年的负现金流数字13.57亿元有所进步,主要归因于公司有效的运营资金管理。应收账款周转天数从17财年的115天下跌至18财年的95天,而应付账款的则从17财年的90天增加至18财年的112天。库存持续增加,但增速低于收入增速,增加主要由于1)战略库存草药,以控成本,防止价格,以及2)中药配方颗粒的「一票制」销售方式,令成品库存持续增加。

下调2019-20年净利润预测10.1%/9.9%。我们将2019-20年收入预测上调1.1%/1.3%,以反映较强劲的销售增长。考虑到更多的市场营销投入和新成立公司的前期成本,我们上调市场营销开支、行政支出及研发支出占比,2019-20年的净利润预测则下调10.1%/9.9%。我们估测2018-21年的收入及净利润复合年增长率分别为21.6%及23.4%。

维持买入,下调目标价至7.10港元。中国中药建立了一个中药配方颗粒和中药饮片上下游的一体化的产业链链,我们认为这对同业来说难以模仿。此外,我们预期其控股公司国药集团在公司人事调整后,会提供更多支持,给予更多资源。尽管短期经营费用增加,但长远中药上下游一体化的协同效应和成本控制效果将显现。我们维持买入评级,并根据最新的DCF模型推算至19财年,将目标价下调至7.10港元。中国中药目前股价为11.7/9.4倍2019/20年预测PER,而我们的目标价则相当于16.8/13.4倍2019/20年预测PER,意味着44%股价上行空间。

财务资料 资料来源:公司及招银国际证券有限公司预测

(文章来源:招银国际)

本文地址:http://www.fm120.net/content/201903/03211T622019.html