薛洪言:场景惹祸金融背锅 奔驰事件的再反思

文/专栏作家 薛洪言

金融与场景的融合仍在加速,可只有平衡三方利益,这事才靠谱可行,否则,一个雷接一个雷,没有尽头。这一次,金融服务费被视作套路贷的帮凶,千夫所指;下一次,消费贷款会不会被视作“鬼苹果”,人人敬而远之呢?

西安奔驰女车主维权事件,作为新闻热点,已经过去了;作为消费金融行业事件,才刚刚开始。群情激昂、热情耗尽后,遗留了很多未解问题,如:

购车场景中金融服务费,为何没有被取缔?

退还金融服务费,为何最后只是个案?

消费金融屡陷“套路”风波,有没有深层次原因?

消费金融信誉受损,有没有补救之策?

……

个案不可怕,可怕的是个案背后彼此关联。一些问题不深究,更大的危机还会袭来。

周瑜打黄盖

风起于青萍之末。

在维权事件中,奔驰女车主不断质问,所有贷款手续都是自己跑的,4S店有什么脸收金融服务费?

很多网友拿自己的经历附和,即便4S店帮忙办理贷款手续,就那点工作量,凭什么收费1.5万元?

推而广之,让我们忿忿不平的例子还有很多。

比如房地产中介,不就在住房买卖过程中出了点力吗,凭什么收费大几万?

又或者,中介业务员小王不过带着租客去房间转了一圈,凭什么要收一个月的房租作为回报?

更甚者,明星们不过在镜头面前摆几个Pose,代言费为何动辄上百万?

这些问题,涉及最基础的一条经济学问题,即价格是由什么决定的?

经济学认为,一样东西的价格,不是由价值决定的,是由供给和需求的相对关系——稀缺性决定的。

空气和水,对生命的价值最大,却是免费的;钻石有什么用呢,竟然贵得离谱。空气和水无处不在,接近无限供给;钻石的供给太少,所以很贵。

站在经济学角度看,不提供服务却收金融服务费,为何能成为4S店的购车潜规则呢?

因为在4S店获取的贷款足够便宜,加上高额服务费,依旧“不吃亏”,理性的购车人愿意买单。

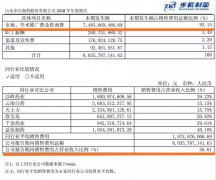

以涉事的奔驰汽车金融服务为例,贷款期限24个月,年利率只有3.99%。女车主购车款63.38万元,首付三成,贷款本金44.366万元,两年利息成本共计1.87万元。

即便加上所谓的金融服务费12575元,合计贷款成本3.1万元,折合年利率6.6%,与市场同类产品比,还是很诱人。

来看看市场一般收费水平。据易鑫集团年报披露,2018年汽车融资租赁平均收益率为11.7%,近三年来基本持平。

为了促进汽车销售,汽车金融公司贴息甚至零费率做贷款,定价远低于市场平均水平,即便叠加4S店的不合理收费,综合成本依然有很大的市场竞争力,甚至低于信托产品理财收益率。

举个不恰当的例子,以6.6%的综合成本贷款买车,用省下来的购车款买入8%的信托理财,每年赚1.4%的利差,何乐而不为?

所以,很多人明明有能力支付全款,明明知道4S店的收费有猫腻,对4S店销售人员抛过来的分期购车橄榄枝,依然不会拒绝。

周瑜打黄盖,一个愿打,一个愿挨。这是4S店敢于乱收费的底气。

不过,这是经济账,不是法律账。

别让维权烂尾

从消费者保护的角度,只要乱收费(收费标准不透明或强制捆绑收费),就是违规行为,经济学层面的合理性,不能作为法律层面免责的理由。

不过,在支持购车人后续维权上,市场监督机构显得理性克制,并未趁着舆论热度来个一刀切。

女车主很快与4S店和解,其他奔驰车主要求同样的主张时,却遭到拒绝。陕西省市场监督管理局官方投诉热线最新反馈是:“您有当时购买的相关票据,可以来电投诉,我们会进行登记,但具体怎样解决是由工商所进行调解和处理。”

为何没有趁机取缔饱受争议的所谓“金融服务费”呢?

市场中有人分析道:4S店只是收费高,但并未违规,不便处理。

事实并非如此。

如果只是定价高,不涉及强买强卖、不涉及蓄意欺诈,那是市场行为,不算违规。可进一步调查发现,西安奔驰事件金融服务费背后还有新名堂。

1.26万,是一笔过桥费,奔驰金融作为放贷机构,下款约要一周时间,期间第三方公司帮忙垫资。

继而,再追问三个问题:

本文地址:http://www.fm120.net/content/201904/042623IH019.html