存贷双高的康美药业,一个300亿的谎言

几天前,一家电商公司来找大橙子调账,老板的原话是让我“把账‘调一调’”。在财务人员眼里,“调一调”有两层意思:一是找到企业账务处理不符合规定的地方,消除风险;二是对企业的各项财务指标加以修饰,也就是我们常说的“美化报表”。

既然找到大橙子,重点肯定是美化报表,激发投资者的“购买欲”。

大橙子问了问情况,因为民营企业的一些通病,这个老板名下的实体很多,他们成立6、7年以来,内部流程和资金往来都是一团糟,而且一直都有内外两套账。据说前后累跑的会计有4、5个,有几个连交接都没做。所以这账就更乱了。

“为啥要喊你过来呢?因为我们已经谈妥了投资人,6月份资金就准备进来,然后过几年想冲刺一把上市。所以我打算从6月份开始,到年底把两套账整成一套账,然后调一调,整漂亮点儿。”

老板又说,本来是想请代账公司先把账目整理出来,大橙子直接来“调一调”就可以了,但是前后几个代账会计看了之后都说做不了。所以只好直接找大橙子过来,一个人把理账和调账全做了。

大橙子打开账簿,和业务部门的几位负责人谈了一下,大橙子明白为什么别人都说做不了了——由于人员流动频繁,这家公司账上所有的往来款项、存货甚至是收入和成本,没有一个人能说得清楚。而最致命的是,货币资金差了100多万。

货币资金,一般包括企业的银行存款和存放在企业的少量现金,是财务报表最基本的科目。如果这个科目对不上账,那么用审计的术语来说,整个财务报表就“不具有可审计性”——这报表基本等同于一张废纸。

然而,前几天还真有一家上市公司拿出了这么一份年报,引发舆论哗然。

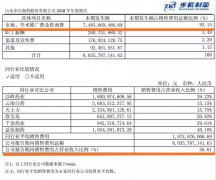

摘自《康美药业(600518)关于差错更正的公告》

康美药业是A股的老牌中医药白马,其市值最高时接近1100亿,仅次于恒瑞医药(600276)。但是康美药业被质疑造假也是由来已久,早在2012年就曾经被质疑在土地购买和项目建设上造假。

这次的风波始于2018年10月,有媒体发文质疑康美药业“存贷双高”——公司在拥有大笔现金的同时,还借入大笔有息负债。——康美的股价随即开始跳水,从最高时的每股21.88元跌到12月底的每股9.08元,短短两个月缩水一半还多。

市场的反应引起了监管层的注意。2018年12月28日,中国证监会对康美药业发出《调查通知书》,将对其信息披露违规情况进行立案调查。在证监会正式展开调查之前,康美药业先展开了自查。根据4月30日公布的自查结果,公司对财务报表中多达14个会计科目进行了调整,其中最引人注目的是调减近300亿的货币资金和调增近200亿的存货。

摘自《康美药业关于差错更正的公告》

对于这么大金额的会计调整,公司给出的理由却是轻描淡写的“会计处理存在错误”。此言一出,舆论再次被引爆,能出现几百亿核算错误的财务人员,是怎么混到上市公司当财务总监的?更有媒体指出,康美的行为已经涉嫌财务舞弊,公司将面临退市风险。

为什么一句“存贷双高”会引起市场这么大的反响?是不是所有存贷双高的公司都有问题呢?今天大橙子就帮大家分析一下,为什么存贷双高的公司最好不要碰:

1、企业手握大笔现金花不出去,说明可投资项目不多,那借入有息负债的目的是什么?

2、大笔有息负债意味着定期支付高额利息,宝贵的现金被白白消耗比吞噬利润更可怕。

不可否认的是,有些综合性的企业集团,由于其经营横跨多个领域,各子公司运营能力和面临的市场情况不同,则母公司合并报表层面难免出现存贷双高的局面。

但是,这类企业往往会选择成立专门的财务公司,统一管理整个集团的资金运用,改善资金的使用效率。如果这都做不到,说明公司管理体系有缺陷。

另一种常见情况是重资产的制造业公司,这类企业由于项目建设周期长,为项目建设而募集的专项资金不能挪作他用,因此会出现账面上资金看似充裕,实际用途却受到限制的情况。公司为了补充流动资金只好借入有息负债。

对于这类公司,投资者应该重点关注其建设项目的推进情况。如果募集资金长期趴在账上,大概率是建设项目推进受阻,这也不是小问题。

对于本文的主角康美药业,从经营范围来说高度聚焦于中药材、中药饮片、西药、保健食品及食品、中成药、医疗器械等产品,从经营方式来说主打“智慧药房+智慧药柜”这类轻资产实体。兜里有钱还借钱,事出反常必有妖。

本文地址:http://www.fm120.net/content/201905/0504255N2019.html