穿越牛熊:近十年收益率最高的十大牛股

文/朱振鑫 如是金融研究院首席研究员

葛寿净 如是金融研究院研究员

回顾2009至2019年这十年,A股市场起起落落,上证综指年化涨幅4%,3000多只股票中大部分跑输大盘,甚至有1/3的公司股价是下跌的,但与此同时,也有1259只股票年化收益跑赢上证综指,一部分公司成功的经受住几次危机的考验,成为穿越牛熊的大牛股,其中不乏涨了十倍以上的十倍股(tenbagger)。我们梳理了近十年年化收益率最高的Top10牛股(剔掉了近五年新上市的公司),发现有两个非常普通却又非常显著的特征:一是占据好的行业赛道。就像芒格所说,宏观是你必须接受的,行业也是如此。如果选择了好的行业赛道,就如同进入了一个上升的电梯,而如果选择了一个下行的电梯,再怎么努力也很难成为牛股。二是在自己的赛道里构筑坚实的护城河。短期可以靠概念炒作和资本运作,但长期内只能靠内功,要么是核心技术,要么是独特模式,要么是品牌价值,总要有一个别人无法模仿和赶超的长板。

一华夏幸福(600340)(600340.SH)

上市时间:2003年12月30日,主板

企业性质:民企

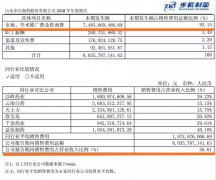

现股价:29.23

现市值(亿元):877.85

累计收益率:5342%

年化收益率为:49%

最低点:2009/1/8:0.46

最高点:2017/4/12:45.94

华夏幸福成立于1998年,号称是中国领先的产业新城运营专家,但实际上主要是个房地产公司。他成立之初就是做房地产开发的,2002年开始专注承接综合性园区的建设与运营。公司主要依托“政企合作”的 PPP模式,通过签订排他的委托协议,提供产业新城的综合解决方案,包括产业发展服务、城市运营服务和基础设施建设等。产业发展服务是核心,是从前期产业定位规划,到后期招商引资等一条龙服务。此外,公司也承接产业园区内配套住宅的开发业务,满足园区内企业员工的住房需求和核心城市向周边溢出需求。目前公司主营收入结构中,主要是城市地产开发(2018年中收入结构占比54%)、产业发展服务(占比31%)、土地整理(占比9.7%)和酒店俱乐部等。

公司控股股东为华夏幸福基业控股股份公司,控股比例36.22%。实际控制人为王文学,持有控股平台84.5%的股份,。近期华夏幸福获平安人寿保险增持成为第二大股东,持股比例19.42%。此外,前十大流通股东中还有国家队。

2003年上市至2015年华夏幸福的股价处于稳定上涨状态。15年6月一度升至32.27元。15年到17年初在经历了一段时间的股价波动后再次显著上涨,并在18年初出现最高交易价44.52元。18年2季度以来股价一路下跌,直至8月以后才稍有所回升。

公司成为近十年来第一大牛股的核心原因是:

第一,聚焦大北京,深耕京津冀地区。环北京区域是公司腹地,公司持续聚焦环北京经济圈,目前土地储备占比达88%,总体量达689万方,14年一季度仍然体现了区域聚焦的专注度,新增体量93%仍然在廊坊区域。此外,还以股权收购方式扩大香河的布局。而北京及周边地区,近十年来土地增值迅猛。

第二,近十年房地产市场是黄金时代。华夏幸福三个发展阶段分别是 2009-2012 年的大北京阶段、2013-2016 年的京津冀阶段、2017年至今的全国布局阶段。其中,“大北京阶段”踩准了这一波城镇化红利及首都北京的发展。“京津冀阶段”恰逢京津冀一体化区域发展战略机遇和三四线城市去库存周期。“全国布局阶段”再享房地产行业集中度提升及城市群大发展带来的红利。

第三,顺应了PPP大发展潮流,是PPP龙头,固安项目是国家级示范典型。PPP模式在2015-2017年大发展,总项目规模达到10万亿元,不到三年规模就已全球第一,而公司是PPP龙头,在全国各地复制布局产业新城和产业小镇。公司最典型的代表是固安的产业新城模式。2002年的固安是贫困县,十几年后财政收入已经增长了80倍。2015年固安产业新城成为国家发改委首批13个示范项目,2018 年成功入选联合国欧洲经济委员会PPP 国际论坛评选的全球 60 个可持续发展的 PPP案例,这是中国唯一入选的城镇综合开发案例。以固安产业新城为明星产品,公司在国内外不断进行异地复制,奠定了标杆地位。

第四,坚持“产业优先”战略,聚焦核心城市群。公司持续优化产业新城与产业小镇产品,不断拓展布局,重点聚焦精耕全国核心城市群。而我国目前正处于由单核热点城市向都市圈的发展阶段,这一战略符合当前都市圈的发展规律,可以和区域性经济共同发展,有利于公司全国复制布局。

本文地址:http://www.fm120.net/content/201903/03201F042019.html