[数说]斯坦福丑闻后续:医药业重销售轻研发模式亟待变革!

650万美元为女儿买一张斯坦福大学的文凭,步长制药(行情603858,诊股)又准备花多少钱做好医药事业呢?

五一假期,这起知名高校的招生舞弊案可谓是刷遍了整个朋友圈,步长制药可是摊上了这起黑天鹅事件,今日股价遭遇一字跌停。

当然,除了股价大跌,步长制药背后还有哪些隐忧值得注意呢?

高分红、绩优股背后的伪装者

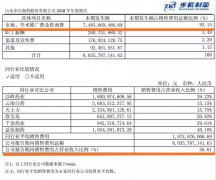

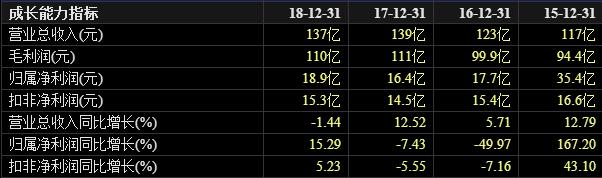

步长制药是一家以中药专利药研发、生产、销售为主业的医药制造企业,根据它去年的来看,公司实现营业收入136.6亿元,同比下降1.44%;实现归母净利润18.9亿元,同比增长15.29%;同时它抛出了10转3派16.14元的分红方案。

而根据今年的一季报来看,公司实现营收28.83亿元,同比增长18.61%;实现归母净利润2.84亿元,同比增长37.79%。单凭这两份财报来看,高分红、绩优股确实是它的代名词。

只不过在这两份财报之前,它的业绩优良并非成立。在它上市前的2015年,其业绩通过企业合并带来的投资收益达到顶点,实现净利润35.37亿元,同比增长167.2%,但上市后两年,公司净利润就陷入了连续下滑的窘境,出现了“增收不增利”的情形。

忽悠式回购、高溢价并购难救股价低迷

业绩难言优秀的同时,带来的是公司股价在上市一年后就破发,以今日收盘价来计算,它相较于历史最高位155.41元已经下跌73.9%(后复权)。

为了拯救这遍地鸡毛的股价,步长制药也是操碎了心,但绝大多数情况下得到的是费力不讨好的结局。

去年9月,步长制药抛出了拟回购股价不超过43元、回购金额不超过20亿元的回购计划,回购资金来源为公司自有资金,但从它的三季报来看,货币资金为29.48亿元。这意味着公司如果实行顶格回购,短期内将面临现金流迅速恶化的困境。

半年后,它的这份回购计划就大幅缩水,将回购金额区间由“不超过20亿元”,调整为5亿元至10亿元,回购资金来源增加“金融机构借款或其他合法资金”。

而从去年年报和今年一季报来看,它的货币资金仅有16.93亿元和19.19亿元,去年的那份20亿元回购方案无异于痴人说梦。“画饼”式回购反而暴露了它现金流紧张的风险。

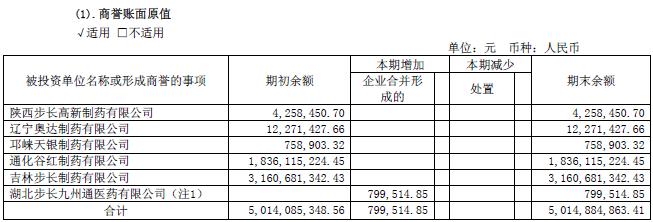

除了回购方案的弄巧成拙,步长制药仍有50.67亿商誉(一季报数据)。从去年年报来看,吉林步长和通化谷红成为商誉减值风险的重灾区,它们的溢价率分别为7.23倍和2.01倍。而早在2015年,步长制药获得这两家公司控制权时得到了17.07亿元的非经常性收益。

但是步长制药完全不惧商誉减值的风险,继续在并购路上越走越远,今年它准备出资6400万元收购重庆医济堂、汉通生物两家公司各80%股权,准备进入消毒产品领域。其中前者花费4960万元,后者花费1440万元。

同样,这次收购的溢价率是高的离谱,截至去年底,重庆医济堂净资产为125.67万元,营收389.22万元,净利润为5.99万元。若以上述收购价为依据,其整体估值为6200万元,溢价48.34倍。另一标的汉通生物在去年1月3日才成立,尚未开始正常经营,没有营收,其净资产为478.55万元,净利润为亏损7.45万元,其整体估值为1800万元,溢价率为2.76倍。

重销售轻研发模式亟待变革

超50亿商誉、画饼式回购,步长制药一直不愿改变的是其重销售轻研发的模式,而这种模式在中药业表现尤为明显。

根据2018年年报数据来看,步长制药的销售费用高达80.36亿元,在A股医药上市公司中位列第三,仅次于上海医药(行情601607,诊股)(110.58亿元)和复星医药(行情600196,诊股)(84.88亿元),位居A股中药上市公司榜首。而A股医药上市公司销售费用最高的10家,有4家公司来自于中药业。

本文地址:http://www.fm120.net/content/201905/050H61Q2019.html