3月不减肥4月徒伤悲!零售药店减肥品牌TOP10来了

医药网3月20日讯 《中国居民营养与慢性病状况报告(2015)》显示,我国居民在谷类、蔬菜类方面相对欠缺,但脂肪摄入量明显增加以致2012年全国18岁及以上成人超重率为30.1%,肥胖率为11.9%,比2002年上升了7.3和4.8个百分点,6-17岁儿童青少年超重率为9.6%,肥胖率为6.4%,比2002年上升了5.1和4.3个百分点。大量流行病学研究结果证实,超重和肥胖是心血管病、糖尿病、慢性肾病、多种癌症和一系列骨骼肌肉病的风险因素,肥胖已然成为国之重患,不容小视。

保健品主导减肥市场

现代减肥的概念,在我国大约出现在90年代中期。当时的减肥产品以茶剂为主,利用茶叶祛脂化腻的功效来达到减肥的效果,甚至还在减肥茶中加入泻下类药物或芬氟拉明、安排拉酮等药物。随后这些加入药物的减肥茶引起的副作用被曝光,人们便开始寻求新的减肥产品。

1997年,减肥药西布曲明被美国FDA批准上市后风靡世界,也一度成为中国市场最畅销的减肥药物。然而,西布曲明上市后却被发现会给使用者带来心脑血管不良事件的风险, 2010年西布曲明宣布退市。

2011年,奥利司他在国内上市,其功能和安全性均得到了世界范围内消费者的广泛认可。

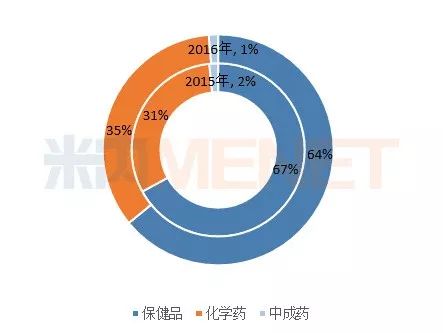

米内网《2015-2016年中国城市零售终端竞争格局库》数据显示,2016年减肥类产品销售总额7.45亿元,比上年下滑9.2%。受到现代消费价值观的影响,减肥方式多种多样,整形、运动减肥逐渐受到重视,减肥产品在零售市场的销售形成一定冲击。从减肥产品的类型来看,保健品占据六成以上的市场,化学药市场超过三成,与2015年相比,化学药市场上涨了4个百分点,这与奥利司他的销售增长有紧密关系。

图1:2015-2016年中国城市零售药店减肥产品的总体规模(单位:亿元)

图2:2015-2016年中国城市零售药店减肥产品大类占比

市场呈集中寡占型格局

2016年,减肥产品前四个名牌的市场份额合计61.3%,比上年上升4.4个百分点,高集中寡占型市场格局更加深化。

保健品市场群雄逐鹿,而化学药市场中以奥利司他为尊,该产品在CFDA获得批准文号的制剂厂家仅有九家,而在前十品牌中,奥利司他就独占六个席位。

在减肥产品零售终端市场中,碧生源牌常菁茶在2016年占得32.8%的市场份额,独领风骚;奥利司他片(浙江海正)位于第二位,2016年占15.6%的市场份额,同比上升4.7个百分点;汤臣倍健出品的保健品左旋肉碱茶多酚荷叶片在2016年反超奥利司他胶囊(重庆植恩)位居第三位。

图3:2015-2016年中国城市零售药店减肥品牌TOP10市场份额

碧生源牌常菁茶经久不衰

北京澳特舒尔保健品开发公司是碧生源控股有限公司旗下的全资子公司,旗下主要有3个减肥产品,分别是碧生源牌常菁茶、碧生源牌纤纤茶、碧生源牌瑞德梦袋泡茶,其中常菁茶贡献最大。

从米内网《重点城市零售药店终端竞争格局》监测的22个城市来看,碧生源牌常菁茶在各城市的份额波动不大,有8个城市的碧生源牌常菁茶的份额大于40%,其中在哈尔滨所占份额最大,高达56.9%。碧生源牌常菁茶在减肥产品市场中的地位比较稳固,多年来一直处在行业前端。

图4: 2016年22个重点城市零售药店碧生源牌常菁茶市场份额

为了规范保健品市场,保护公众健康,2016年CFDA明确指出保健食品名称中不得含有表述产品功能相关文字,以避免误导消费者。碧生源减肥茶在2016年5月1月被迫停产,11月产品改名为“常菁茶”,配方不变,直至2016年12月才恢复生产,常菁茶停产风波的影响还波及到2017年。根据碧生源2017年上半年年报显示,碧生源牌常菁茶收益同比上年下降了10.9%。因此,碧生源对产品的策略进行了一些列调整:拓宽线下连锁、线上网点的销售网络,扁平化销售,开发多种新产品等等,有望拉动产品的增长。

奥利司他品牌间竞争激烈

本文地址:http://www.fm120.net/content/201902/0211160R019.html